Les investisseurs étaient divisés sur la probabilité d’un nouveau resserrement avant la réunion de septembre de la BCE, mais il existe un consensus beaucoup plus large en faveur de l’absence de changement dans l’annonce de jeudi. La décision du mois dernier était clairement loin d’être unanime, certains membres du Conseil des gouverneurs souhaitant au moins une pause dans les hausses de taux d’intérêt, tandis que d’autres étaient mécontents d’une déclaration politique laissant entendre que les taux officiels pourraient avoir atteint un sommet. Depuis lors, de nouveaux signes indiquant que l’inflation a commencé à se comporter, combinés aux risques sans cesse croissants de récession dans la zone euro, ont conduit la plupart des gens à croire qu’il fallait désormais du temps pour évaluer les effets de ce qui représente un resserrement remarquable de 450 points de base depuis juillet 2022. Si tel est le cas, le taux directeur des dépôts restera à son niveau record actuel de 4,00 pour cent, le taux refi à 4,50 pour cent et le taux de la facilité de prêt marginal à 4,75 pour cent. L’accent sera ensuite mis sur les éventuelles modifications apportées aux orientations prospectives « douces » publiées le mois dernier, qui disaient : « …le Conseil des gouverneurs considère que les taux d’intérêt directeurs de la BCE ont atteint des niveaux qui, maintenus pendant une durée suffisamment longue, apporteront une contribution substantielle au retour opportun de l’inflation vers l’objectif.

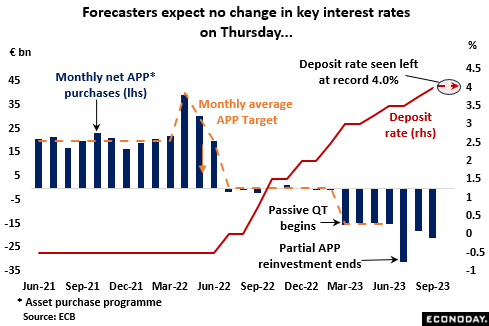

Cependant, même avec des taux d’intérêt stables, QT continue de réduire le niveau de politique accommodante. Après avoir mis fin au réinvestissement partiel fin juin, les actifs détenus dans le cadre du programme de rachat d’actifs (APP) de longue date ont diminué de près de 75 milliards d’euros au troisième trimestre, pour atteindre 3 110 milliards d’euros. Cela est à comparer avec une baisse de 47,1 milliards d’euros au deuxième trimestre et a laissé les avoirs à leur plus bas niveau depuis octobre 2021. Néanmoins, avec des signes indiquant que les taux d’intérêt directeurs pourraient avoir atteint leur plafond, les faucons seront d’autant plus enclins à réduire le bilan plus rapidement en y compris le programme d’achat d’urgence en cas de pandémie (PEPP) dans le programme QT. Les colombes s’opposeraient à une telle décision et ont probablement été rendues moins probables par les récents développements sur le marché obligataire. Plus tôt ce mois-ci, l’écart clé entre le Bund allemand et le BTP italien à 10 ans a grimpé au-dessus de 200 points de base, un niveau considéré par beaucoup comme un signal d’alarme pour la stabilité financière de la zone euro et, en tant que tel, une menace potentielle pour la monnaie unique. Les spreads se sont encore rétrécis après les attaques du Hamas contre Israël, mais se situent toujours autour de 200 points de base. Mais il est important de noter que jusqu’à présent, il ne semble y avoir eu aucune discussion sur l’activation de l’instrument de protection de la transmission (TIP). Cette mesure a été introduite en juillet 2022 dans le but d’assurer une transmission fluide de l’orientation de la politique monétaire dans l’ensemble de la région et, dans le cadre de cet objectif, de contrer les dynamiques de marché injustifiées et désordonnées.

La déclaration politique de septembre a laissé les marchés financiers largement convaincus que les taux d’intérêt directeurs avaient atteint un sommet et, au contraire, ce point de vue a été renforcé par les dernières données. En fait, les niveaux actuels correspondent au plus haut de 4,0 pour cent actuellement intégré pour les taux monétaires à 3 mois en décembre/janvier. Toutefois, l’assouplissement attendu par la BCE en 2024 est devenu légèrement plus prudent, les taux étant désormais fixés à environ 3,40 % à la fin de l’année, en hausse de 15 points de base par rapport aux prix fixés juste avant la dernière réunion.

Malgré une baisse des taux directeurs, le rapport sur l’inflation du mois d’août n’a pas été suffisamment modéré pour empêcher le resserrement de 25 points de base de septembre. Cependant, cela a au moins renforcé les chances que les hausses sous-jacentes des prix évoluent dans la bonne direction et, depuis lors, les données de septembre ont conforté ce point de vue. Bien que des effets de base fortement négatifs aient joué un rôle clé, l’indice de référence étroit est tombé à un niveau étonnamment bas de 4,5 %, son plus faible niveau depuis août 2022. De plus, la hausse mensuelle de l’indice de base plus large, désaisonnalisé, qui exclut uniquement l’alimentation et l’énergie, a été la plus faible. depuis son dernier repli en avril 2021. L’inflation des services étant également en forte baisse à 4,7 %, cette apparente perte généralisée de la dynamique des prix a considérablement renforcé les arguments en faveur d’un maintien de la politique monétaire en suspens.

Pour autant, tout n’a pas été à sens unique. Selon l’enquête de la banque centrale, les anticipations d’inflation des consommateurs, un élément clé dans les décisions politiques, se sont détériorées depuis la réunion de septembre. Bien qu’ils soient bien loin de leurs sommets respectifs, les ménages en moyenne voient désormais les taux à un an et à trois ans au moins égaler leur plus haut niveau depuis mars. Cela reflète probablement la récente hausse des prix du pétrole, mais comme le marché du travail reste très tendu, ces augmentations continueront de troubler les faucons de la GC. Une situation similaire ressort également de la dernière enquête de la Commission européenne, même si, fait important, elle révèle également que les prix de vente attendus dans les services, actuellement une priorité majeure de la BCE, tombent à leur plus bas niveau depuis septembre 2021.

Ce qui est clair, c’est que l’économie de la zone euro a du mal à garder la tête hors de l’eau. À toutes fins pratiques, le PIB réel n’a pas augmenté depuis le troisième trimestre de l’année dernière et, en fonction des données du dernier trimestre (flash préliminaire attendu la semaine prochaine), il pourrait même s’être contracté. Les volumes des ventes au détail sont en baisse depuis avril 2022 et, de manière beaucoup plus marquée, la production industrielle depuis octobre dernier. Les enquêtes auprès des entreprises et des consommateurs restent faibles, la masse monétaire au sens large (M1) et au sens large (M3) se contracte à des taux annuels records et la BCE a dû réviser (encore) à la baisse sa projection de croissance dans sa mise à jour des prévisions de septembre.

En particulier, l’activité dans la construction, le secteur le plus sensible aux taux d’intérêt de la région, a réagi à la hausse des coûts d’emprunt en diminuant à un rythme jamais vu depuis les premiers jours de Covid. De 56,6 en février 2022, la dernière fois que les trois plus grands membres en ont affiché au moins 50, l’indice PMI sectoriel est tombé à seulement 43,6 en septembre. Nous sommes en pleine récession et cela est dû en grande partie à l’Allemagne, où le PMI national s’élève désormais au modeste 39,3. Avec 43,7, la France n’est que légèrement mieux lotie et, dans les deux pays, le logement est particulièrement faible. Il est inquiétant que les nouvelles affaires dans la zone euro diminuent actuellement plus rapidement que jamais depuis mai 2020 et les attentes sont que la même tendance se poursuive jusqu’à l’année prochaine.

Par rapport au début de l’année, les surprises dans les données économiques depuis la réunion de septembre ont été plus mitigées. Cependant, la valeur moyenne de l’indice de performance relative (RPI) d’Econoday est restée légèrement négative (moins 7), montrant un biais à la baisse de l’activité globale par rapport aux attentes du marché. En effet, depuis début mai, le tableau général reste celui d’une économie sous-performante pour laquelle les risques de récession ont continué d’augmenter. Comme toujours, l’inflation dominera les discussions de cette semaine, mais en dehors de cela, les données font principalement le jeu des colombes.

Les orientations conciliantes de septembre, combinées aux données désinflationnistes et potentiellement récessionnistes de l’économie réelle, ont laissé les investisseurs s’attendre largement à ce qu’il n’y ait aucun changement dans la politique de la BCE cette semaine. Cependant, une main ferme maintenant n’empêcherait pas un resserrement supplémentaire à l’avenir et la banque centrale s’efforcera d’exclure toute réduction précoce. Cela dit, avec QT en arrière-plan, les taux d’intérêt officiels pourraient rester inchangés pendant un certain temps.

Parutions:

Œuvres diverses/Discours d’ouverture du cours d’économie industrielle II.,Référence litéraire de cet ouvrage.

Le site madactylo-traducteurs.com est fait pour fournir diverses publications autour du thème Traductions pour les entreprises diffusées sur le web. madactylo-traducteurs.com vous a trouvé cet article qui parle du sujet « Traductions pour les entreprises ». Cette chronique se veut générée du mieux possible. Vous avez la possibilité d’envoyer un message aux coordonnées présentées sur le site web afin d’indiquer des détails sur ce texte qui parle du thème « Traductions pour les entreprises ». Restez connecté sur notre site madactylo-traducteurs.com et nos réseaux sociaux pour être au courant des nouvelles annonces.